会社で使う自動車が経費になることは知られていますが、バイクの場合も仕事で使うのであれば経費として処理することが認められます。

というより売上のために支出した費用は、基本的には経費です。

簿記と税法は似ていますが、会計は慣習、税法は法律といったように少し違いがあります。

バイクや自動車は、1年以上使うことが多く、1年以上にわたって売り上げに貢献するので、一旦固定資産として計上し、減価償却費の手続きを経て経費として処理されます。

言ってみれば、バイクや自動車といった固定資産は、まだ費用処理されていない費用です。

減価償却の知識は、法人や不動産投資だと資産が多いのでかなり重要ですが、会社員や個人事業者には、あまり馴染みがない知識だと思います。

売上を稼ぐための支出は原則として経費(費用)

原則的には、売上を稼ぐために払ったお金は経費となります。

たとえば、仕事用の事務所を借りていれば家賃は経費となりますし、営業活動のためのガソリン代、交通費も経費になります。

Uber eats配達員のように、バイクや自転車を配達用に使っている場合は、バイクや自転車の購入費は経費の対象です。

また、バイクを維持するための自賠責保険料、駐輪場代、タイヤ交換代、オイル交換代、ブレーキパッド交換代なども経費となります。

自転車であれば、仕事で使うスマホホルダー代、パンク修理代なども経費です。

このように売上を稼ぐために使っているバイクの購入費や維持費は経費となります。

反対に仕事と関係ないと判断された場合の支出は経費にならないこともあります。

例をあげると仕事と関係ない無駄な改造費用などです。

バイクの減価償却

減価償却とは、業務のために使用される建物、車両、機械などを各年度に配分する手続きをいいます。

購入費には、バイクの本体価格だけでなく、取得に要した費用(付随費用といいます)も含めます。

本体価格と諸費用(付随費用)を合わせたものが取得価額になり、これが資産と費用のもとになります。

減価償却される固定資産は、減価償却資産といわれたりしますが、減価償却資産は1年以上使用するものです。

ただ、土地などは何十年、何百年経っても減価しないので減価償却費の手続きはしません。

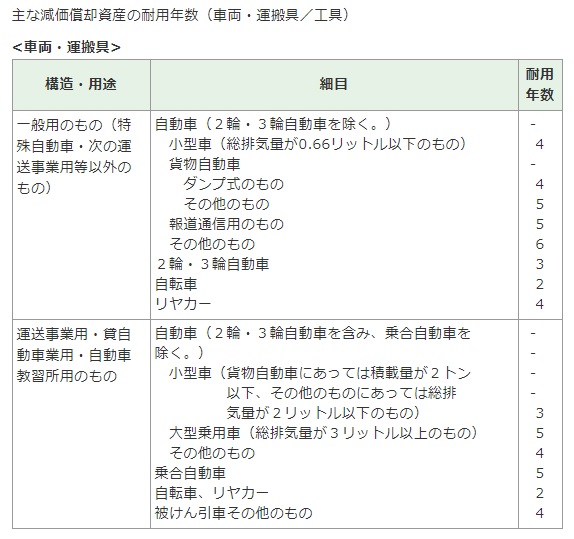

何年にわたって減価償却資産を経費処理できるかは、法律で決められています。

バイクの場合は3年、自転車の場合は2年とされています。

画像引用元 国税庁

ただし、バイクや自転車であっても、10万円未満の場合は、全額業務に使った年の経費となります。

また、青色申告者が購入した取得価額10万円以上30万円未満のバイクは、取得価額をその年の経費にすることも認められています。

私用と兼用の場合は全額を経費にできない

それぞれの仕訳はこんな感じです。

5万円の場合(10万円未満)

消耗品費50,000 / 現金預金50,000

30万円の場合の固定資産の計上

車両運搬具300,000 / 現金預金300,000

減価償却費の計上

減価償却費100,000 / 車両運搬具100,000

バイクの本体代金と付随費用が経費として処理できるといっても、バイクを仕事以外にも使用している場合は、全額を経費にできません。

私用での使用は売上と関係ないからです。

そういった場合は、按分割合で処理します。

たとえば、仕事と仕事以外の私用とで半分ずつの割合で使用している場合は、半分が経費として認められます。

仕事で使うバイクの購入費用は維持費になるのまとめ

仕事で使うバイクの購入費や維持費は経費になります。

バイクの購入時にかかる費用は付随費用として購入価額に含みます。

仕事と関係ない支出は経費にならないことがあります。

初めてだったり、会計の知識がないと難解に感じることも多いので、不明な点がある場合は、税務署や税理士に相談するのがいいと思います。

簿記がさっぱりの社長さんがそれなりの給料を支払って経理を雇っていましたが、簿記は勉強しないとなかなかわかりません。

簿記3級程度の知識でも個人事業主であれば役に立ちますから、勉強して損はありません。

![]()

まとめ

新型コロナウィルスの影響で急拡大したデリバリーでは、ほとんどの人は副業配達員のため、初めて確定申告をする人も多いと思います。

Uber eatsや出前館といった副業を頑張っている人の中にも、バイクは自腹だと思っている人は多いです。

管理人も昨年は副業を何件かしたおかげで20万円以上の収入がありました。

副業なので収入はたいしたことありませんが、興味がある分野だと楽しみながら働けるうえ、勉強にもなるのがいいですね。

新型コロナウイルスのおかげで本業は散々ですが、嘆いても仕方ありません。今は確定申告の資料を整理しつつ作成しています。