今年に入って厚生労働省が平成31年度の年金額と保険料額がいくらになるかを明らかにしました。

結果的には、昨年の年金額と比較して0.1%の増額になりました。

0.1%増額となったので、老齢基礎年金の満額は780,100円となり、4月から変更(受け取りは6月)されます。

「2018年も2019年も物価が上昇しているのに、どうして2018年は年金が増えず、2019年は増額するのか?」といったよくある質問についても触れてiます。

老齢基礎年金額の満額は毎年変わる

老齢基礎年金の満額は、法律で決められた金額に「改定率」というものをかけてるのですが、改定率は毎年変化するので、改定率に合わせて年金額も毎年変わります。

改定率のもとになるのは、「名目手取り賃金」と「物価変動率」と呼ばれる数値です。

名目手取り賃金と物価変動率をもとに改定率が決定され、法定額の780,900円に改定率をかけて計算します。

780,900円×改定率

今年は、名目手取り賃金が0.6%、物価変動率が1.0%となりました。

年金額の改定は、物価変動率、名目手取り賃金変動率がともにプラスで、物 価変動率が名目手取り賃金変動率を上回る場合には、年金を受給し始める際の 年金額(新規裁定年金)、受給中の年金額(既裁定年金)ともに名目手取り賃 金変動率を用いることが法律により定められています。

平成31 年度の年金額の改定は、年金額改定に用いる物価変動率(1.0%)が名目手 取り賃金変動率(0.6%)よりも高いため、新規裁定年金・既裁定年金ともに名目手取 り賃金変動率(0.6%)を用います。

さらに平成31 年度は、名目手取り賃金変動率(0.6%)にマクロ経済スライドによ る平成31 年度のスライド調整率(▲0.2%)と平成30 年度に繰り越されたマクロ経済 スライドの未調整分(▲0.3%)が乗じられることになり、改定率は0.1%となります。

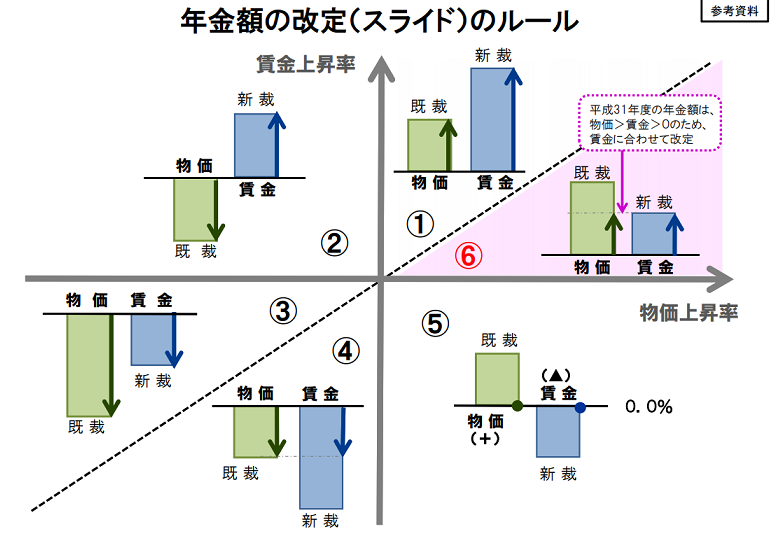

年金額の改定ルール

マクロ経済スライドは、平成16年の年金法改正により、採用された制度です。

現在は、手取り賃金と物価が上昇する場合には、マクロ経済スライドが適用されています。

マクロ経済スライドでは、年金額の伸びが抑制されるような仕組みが取られています。

まず、67歳以下の年金受給者は新規裁定者(下の図では新栽)、68歳以上の年金受給者を既裁定者(下の図では既栽)と呼びます。

下の図は、名目手取り賃金と物価上昇率がどのように変化したかで当てはめれば、どの数値が採用されるかが分かるようになっています。

引用元 厚生労働省

上の図では、名目手取り賃金と物価変動率が上昇した場合は⑥になります。

どちらも0を超えた場合で、物価変動率が名目手取り賃金を上回る場合は、低い上昇率の名目手取り賃金変動率を使います。

例えば、2019年の1月に発表された名目手取り賃金は0.6%の上昇で、物価変動率は1.0%の上昇となりました。

このように手取り賃金も物価変動率も上昇して、名目手取り賃金のほうが低い場合は、年金額の伸びを調整するために、名目手取り賃金変動率の0.6%が採用されます。

マクロ経済調整率とキャリーオーバー

年金制度が現役世代にとって過度な負担とならないよう、マクロ経済が適用される期間(調整期間)は、「公的年金の加入者数の減少」と「平均余命の伸び」を年金の改定に反映させ、現役世代に過度な負担とならないような調整がされています。

今は調整機関なので、調整期間においては、本来の年金の伸びよりも低い水準になるようさらに抑えられます。

「公的年金の加入者数の減少」と「平均余命の伸び」をもとに計算した2019年度のマクロ経済スライド調整率は、マイナス0.2%となりました。

なので、名目手取り賃金変動率0.6%から、マクロ経済調整率0.2%分のマイナス調整を行います。

具体的には、名目手取り賃金変動率の0.6%から0.2%を引きます。

0.6%から0.2%を控除した数値は0.4%となりますが、実はこれで終わりではありません。

2018年に「キャリーオーバー制」を導入したことから、年金制度はさらに複雑化しています。

キャリーオーバー制は、マクロ経済スライドによって前年度よりも年金額を下げないようにするという仕組みをいいます。

2018年度は、年金額のスライド改定がなかったので、マクロ経済スライドの年金調整がありませんでした。その結果、未調整の分は2019年度以降に繰り越されることになっています。

2018年度の未調整分は0.3%になり、この0.3%が2019年度以降に繰り越されました。

今年は上昇したので、繰り越された分が考慮されます。

この結果、0.6%-0.2%で0.4%だったのが、さらに0.3%引かれて0.1%となります。

つまり、2019年度の改定率は、前年より0.1%の増率になったということです。

・名目手取り賃金と物価変動率を比較

・調整率

・キャリーオーバー

これらの計算の結果、改定率が計算されます。

老齢基礎年金の満額はどうなるか

老齢基礎年金の満額は、780,900円に改定率をかけた数値です。

改定率は、毎年度改定され、その年の4月1日以降の年金給付に適用されます。

2018年度の改定率は、「0.998」だったので、2019年は「0.999」が改定率になります。

つまり、2019年度の老齢基礎年金の満額は、780,900 × 0.999 で、780,100(100円単位)が満額の老齢基礎年金となります。

老齢基礎年金の受給額の計算

老齢基礎年金の金額は、納付済期間がどれくらいあるかで変わります。

国民年金の金額は、20歳から60歳の期間に保険料をどれだけ収めたかによって違いますが、原則は以下の計算式で求めます。

780,100円 × 保険料納付済み期間月数 / 480か月

年金保険料の支払いが大変な人は、申請免除制度がありますが、免除期間がある人はその期間も年金額に考慮されます。

保険料免除期間がある月がある人の場合は、保険料全額免除の月数は4/8、保険料4分の1納付期間の月数は5/8、保険料半額納付期間の月数は6/8、保険料4分の3納付期間の月数は7/8をそれぞれ考慮して計算します。

780,100円×(保険料納付済月+全額免除月数×1/2+4分の1納付月数×5/8+半額納付月数×6/8+4分の3納付月数×7/8)/480月

まとめ

2019年度の老齢基礎年金満額は、780,100円です。

国民年金が反映されるのは、原則20歳から60歳の間に納めた月数です。

30年分の年金保険料を納めた人の場合

780,100円×(30年×12月)/480月 = 585,075円

上の金額はあくまでも国民年金だけです。

国民年金は、非常に有利な制度ですが、これだけでは生活は困難です。

さらに報酬と加入月数に応じて年金額が変わる厚生年金が加算されますから、会社員の人はもっともらえます。

ネットを見ると、年金に対する間違った情報が氾濫しています。

「将来は年金制度がなくなる」「年金に加入するのは損」などの間違った情報に惑わされて、国民年金を滞納するのは危険です。

年金制度への加入は、得とはいえませんが、強制加入なので仕方ありません。